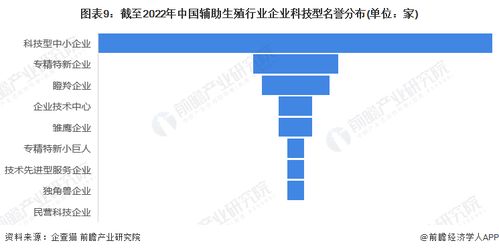

2022年中國輔助生殖行業企業大數據全景圖譜 聚焦企業數量、競爭格局與投融資動態

隨著人口結構變化與生育觀念演進,輔助生殖技術在中國已成為一個備受關注的醫療與健康領域。2022年,該行業在企業數量、市場競爭及資本運作方面呈現出新的格局,尤其對眾多中小企業而言,融資渠道的拓展與挑戰并存。以下是對這一領域的全景式剖析。

一、企業數量與區域分布:規模擴張與集聚效應并存

2022年,中國輔助生殖行業的企業數量持續增長,但受制于嚴格的資質審批與高技術門檻,增速相對穩健。從地域分布看,企業高度集中于一線及新一線城市,如北京、上海、廣州、深圳等地,這些地區不僅醫療資源豐富,市場需求也更為旺盛。東部沿海省份憑借經濟優勢與技術積累,占據了行業企業數量的主導地位,而中西部地區則處于追趕階段,政策扶持下正逐步涌現新的市場參與者。

二、企業競爭格局:頭部集中與差異化競爭

行業競爭呈現明顯的分層態勢。一方面,少數大型公立醫院及民營連鎖機構憑借品牌、技術及規模優勢,占據了市場主要份額,形成頭部集中效應。另一方面,大量中小企業通過提供特色化服務(如遺傳咨詢、海外生殖對接等)或深耕區域市場,尋求差異化生存空間。2022年,隨著技術迭代與患者需求多元化,企業間的競爭已從單純的技術比拼,延伸至服務體驗、隱私保護及全周期管理等領域。

三、企業投融資動態:資本青睞與融資挑戰

2022年,輔助生殖行業投融資活動依然活躍,尤其受到醫療健康領域投資者的關注。融資事件多集中于技術研發(如基因篩查、胚胎培養技術)及數字化服務(如線上問診、周期管理平臺)類企業。大型企業通過戰略融資或上市募資加速擴張,而中小企業在融資過程中則面臨顯著挑戰:一方面,嚴格的監管與長回報周期抬高了投資門檻;另一方面,市場競爭加劇使得中小企業需更清晰地證明其技術獨特性或商業模式可行性。盡管如此,政策對生育支持力度的加大,仍為中小企業創造了潛在的融資機遇。

四、中小企業融資路徑與展望

對于中小企業而言,融資渠道除傳統風險投資外,亦可關注產業基金、政府專項補助及供應鏈金融等多元化方式。2022年,部分中小企業通過深耕細分領域(如中醫藥輔助調理、心理健康服務等),成功吸引了細分賽道投資者的青睞。隨著行業規范化程度提升及市場需求進一步釋放,中小企業若能強化技術創新與合規運營,有望在資本助力下實現突破性成長。

2022年的中國輔助生殖行業,在規模增長與競爭深化中展現出蓬勃生機。企業數量的區域集聚、競爭格局的頭部引領,以及投融資市場的理性活躍,共同勾勒出行業的發展輪廓。對中小企業來說,融資雖具挑戰,但精準定位與創新服務仍是贏得資本與市場的關鍵。行業將在技術、政策與資本的多重驅動下,持續向高質量發展邁進。

如若轉載,請注明出處:http://www.tanceng.cn/product/297.html

更新時間:2026-02-22 03:01:25